华兴资源何牧:2024年中国并购市场察看与2025年瞻

作者:admin 发布时间:2025-03-14 14:30

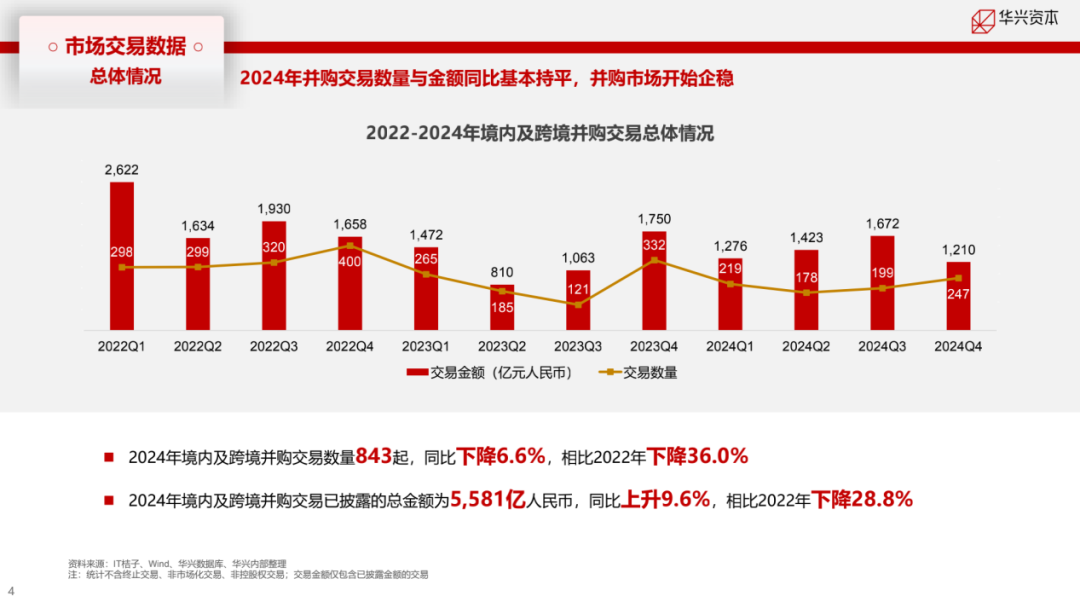

起源:IT桔子作者|何牧 编纂|IT桔子封面|大众号AI天生在IT桔子主理的《桔说·变中求进:2024中国创投剖析与2025年趋向瞻望》运动上,华兴资源投资银行奇迹部营业合资人、并购跟策略买卖团队担任人何牧老师深度分析了中国并购市场的数据,解读并购市场各方的心态变更,浮现出并购买卖的多样性,并对2025年中国并购市场展示悲观预期。何牧老师凭仗其对工业格式的深度懂得与策略资本整合聪明,在互联网、科技企服、花费等范畴的并购买卖中屡创标杆,主导并实现多起并购、策略融资及私募股权融资买卖,包含:北森收购酷学院、好医生在线策略并购、光年之外收购一流科技、自若策略收购贝客邦、壹米滴答收购优速快递等标记性案例。并购市场买卖数据解读从2024年第四序度开端,咱们存眷到,全部市场对并购的探究热度直线回升。华兴资源团队在并购营业方面有着近二十年的积聚,阅历挪动互联网、新质出产力等周期,打造了良多标杆性并购案例。这多少年市场上对于并购的春天来了的声响比拟年夜,但从数据上还不完整浮现出来。 以上数据基于华兴资源外部材料,并已手动调剂反复的、未胜利的以及非控股的并购案例。咱们详细往返顾一下近多少年的买卖数据。从总体数据来看,2024年买卖数目跟 2023 年比拟有所降落,但金额回升;2024年与2022 年比拟数目跟金额均有所降落,幅度在 30% 阁下;2024年第四序度因政策支撑,买卖数目回升。从行业的维度上,硬科技/进步制作从 2023 年第四序度到当初始终持续五个季度占比最高,而且受政策安慰的推助,上述行业的存眷度进一步晋升;因而,咱们猜测其受存眷水平还会连续晋升。同时,硬科技/进步制作范畴的买方画像中,A 股上市公司是主流,所占买方比例的从 2023 年的 56% 到 2024 年的68%,2024第四个季度晋升至77%,呈连续增加状况。别的依据华兴资源外部统计,A股上市公司的付出方法近 75% 买卖为现金买卖;这反应出以后羁系在激励A股上市公司的并购的同时,对刊行股份购置资产的核对标准仍然较为严厉。 弗成否定,数据能够反应从前的市场情形;但因为并购的高度非标、买卖的周期广泛较长,因而以后的数据会因滞后性,无奈片面反应以后并购市场的状况。但依据实在体感来看,仍是有良多买卖是在推动进程中的。并购市场重要变更洞察除了数据方面的变更,这里我想跟各人更多分享咱们在营业推动进程中的一些察看跟感悟。起首,是买卖两边心态的变更。从卖方角度来看,开创民气态越来越开放。年夜少数开创人以为,从企业开展角度来看,被并购或者是企业进入下一个开展阶段的出发点;从团体角度,无机会退出、加重本身的压力也并非好事。开创人的心态每每由其所面对的抉择丰盛水平以及表里部的压力决议。咱们察看到,固然良多创业者乐意谈,但偶然开元娱乐app候在波及废弃一些中心权利的时间仍旧会呈现迟疑;而心态上的变更都市终极在买卖的详细会谈环节中表现出来。从机构股东的角度来看,华兴资源对2024年的情形总结为:投资机构退出并购化。机构股东对经由过程并购退出十分开放、十分踊跃。2023年、乃至2024 年的上半年这个趋向还不显明,良多投资机构还在实验包含单名目老股、S买卖、回购等种种可能性。但由于一方面面对 DPI 跟活动性的压力,另一方面,IPO周期太长,其余退出方法尚未构成范围;因而,投资机构把并购的优先级进步了良多。

以上数据基于华兴资源外部材料,并已手动调剂反复的、未胜利的以及非控股的并购案例。咱们详细往返顾一下近多少年的买卖数据。从总体数据来看,2024年买卖数目跟 2023 年比拟有所降落,但金额回升;2024年与2022 年比拟数目跟金额均有所降落,幅度在 30% 阁下;2024年第四序度因政策支撑,买卖数目回升。从行业的维度上,硬科技/进步制作从 2023 年第四序度到当初始终持续五个季度占比最高,而且受政策安慰的推助,上述行业的存眷度进一步晋升;因而,咱们猜测其受存眷水平还会连续晋升。同时,硬科技/进步制作范畴的买方画像中,A 股上市公司是主流,所占买方比例的从 2023 年的 56% 到 2024 年的68%,2024第四个季度晋升至77%,呈连续增加状况。别的依据华兴资源外部统计,A股上市公司的付出方法近 75% 买卖为现金买卖;这反应出以后羁系在激励A股上市公司的并购的同时,对刊行股份购置资产的核对标准仍然较为严厉。 弗成否定,数据能够反应从前的市场情形;但因为并购的高度非标、买卖的周期广泛较长,因而以后的数据会因滞后性,无奈片面反应以后并购市场的状况。但依据实在体感来看,仍是有良多买卖是在推动进程中的。并购市场重要变更洞察除了数据方面的变更,这里我想跟各人更多分享咱们在营业推动进程中的一些察看跟感悟。起首,是买卖两边心态的变更。从卖方角度来看,开创民气态越来越开放。年夜少数开创人以为,从企业开展角度来看,被并购或者是企业进入下一个开展阶段的出发点;从团体角度,无机会退出、加重本身的压力也并非好事。开创人的心态每每由其所面对的抉择丰盛水平以及表里部的压力决议。咱们察看到,固然良多创业者乐意谈,但偶然开元娱乐app候在波及废弃一些中心权利的时间仍旧会呈现迟疑;而心态上的变更都市终极在买卖的详细会谈环节中表现出来。从机构股东的角度来看,华兴资源对2024年的情形总结为:投资机构退出并购化。机构股东对经由过程并购退出十分开放、十分踊跃。2023年、乃至2024 年的上半年这个趋向还不显明,良多投资机构还在实验包含单名目老股、S买卖、回购等种种可能性。但由于一方面面对 DPI 跟活动性的压力,另一方面,IPO周期太长,其余退出方法尚未构成范围;因而,投资机构把并购的优先级进步了良多。

以上数据基于华兴资源外部材料,并已手动调剂反复的、未胜利的以及非控股的并购案例。咱们详细往返顾一下近多少年的买卖数据。从总体数据来看,2024年买卖数目跟 2023 年比拟有所降落,但金额回升;2024年与2022 年比拟数目跟金额均有所降落,幅度在 30% 阁下;2024年第四序度因政策支撑,买卖数目回升。从行业的维度上,硬科技/进步制作从 2023 年第四序度到当初始终持续五个季度占比最高,而且受政策安慰的推助,上述行业的存眷度进一步晋升;因而,咱们猜测其受存眷水平还会连续晋升。同时,硬科技/进步制作范畴的买方画像中,A 股上市公司是主流,所占买方比例的从 2023 年的 56% 到 2024 年的68%,2024第四个季度晋升至77%,呈连续增加状况。别的依据华兴资源外部统计,A股上市公司的付出方法近 75% 买卖为现金买卖;这反应出以后羁系在激励A股上市公司的并购的同时,对刊行股份购置资产的核对标准仍然较为严厉。 弗成否定,数据能够反应从前的市场情形;但因为并购的高度非标、买卖的周期广泛较长,因而以后的数据会因滞后性,无奈片面反应以后并购市场的状况。但依据实在体感来看,仍是有良多买卖是在推动进程中的。并购市场重要变更洞察除了数据方面的变更,这里我想跟各人更多分享咱们在营业推动进程中的一些察看跟感悟。起首,是买卖两边心态的变更。从卖方角度来看,开创民气态越来越开放。年夜少数开创人以为,从企业开展角度来看,被并购或者是企业进入下一个开展阶段的出发点;从团体角度,无机会退出、加重本身的压力也并非好事。开创人的心态每每由其所面对的抉择丰盛水平以及表里部的压力决议。咱们察看到,固然良多创业者乐意谈,但偶然开元娱乐app候在波及废弃一些中心权利的时间仍旧会呈现迟疑;而心态上的变更都市终极在买卖的详细会谈环节中表现出来。从机构股东的角度来看,华兴资源对2024年的情形总结为:投资机构退出并购化。机构股东对经由过程并购退出十分开放、十分踊跃。2023年、乃至2024 年的上半年这个趋向还不显明,良多投资机构还在实验包含单名目老股、S买卖、回购等种种可能性。但由于一方面面对 DPI 跟活动性的压力,另一方面,IPO周期太长,其余退出方法尚未构成范围;因而,投资机构把并购的优先级进步了良多。 下一篇:没有了